ビットコインは知っているけど、いまいちよくわからない。

いまさら人に聞くのはすこし恥ずかしいから、誰かこっそり教えてくれないかな。

今回はこのような悩みにこたえていきます。

ビットコインは2008年に「Satoshi Nakamoto」という人物が公開した論文をもとに、2009年1月に誕生しました。

「Satoshi Nakamoto」の正体は今現在も不明で、一説によると、彼の保有するコインは約100万BTC(ビットコイン)以上と推定する研究論文も発表されています。(日本人かどうかも不明)

2022年1月30日時点で、1ビットコイン=約436万円相当なので、彼(彼女?)の総資産は約4兆円以上の見込みとなります。

約10年前のビットコインは、1BTC=1,000円程度だったため、その価値は約4,000倍以上となっています。なんだか夢がありますね。

そんなビットコインの正体について、特徴やメリット・デメリットをふまえて紹介していきたいと思います。

ビットコインの5つの顔

実体をもたないバーチャルなお金

日本の「円」や「ドル」は、リアルな紙幣やコインとして触ることができ、財布に入れて持ち歩くことができます。

一方、暗号資産であるビットコインは、実態を持たないバーチャルなお金なので触ることはできません。しかし、「ウォレット」と呼ばれる専用の財布に入れて持ち歩くことができます。

この「ウォレット」もバーチャルな財布ですが、スマホやパソコンに「ウォレット」のアプリを入れておけば、いつでも使うことができます。

特定の国に属さない(国際通貨)

日本では「円」ですべての支払いがおこなわれ、アメリカでは「ドル」ですべてのことが済むように、各国の通貨はその通貨を発行する国と切っても切れない関係にあります。

ビットコインは、日本やアメリカといった特定の国が発行しているわけではありません。国によるコントロールを受けないので、世界中のどこでも同じように使うことができます。(※その国に受け入れる体制が必要です)

たとえば、日本からアメリカへ海外送金をする場合、銀行窓口では処理に3~5営業日かかってしまいます。

その点、ビットコインは「取引所」を経由して、24時間365日取引が可能です。

日本でもビットコインをはじめとした各種暗号資産を取り扱う「取引所」が存在し、代表的なものだとコインチェックやビットフライヤー等があります。

みんなで運用する(分散型ネットワーク)

ビットコインは特定の国が発行・管理していない代わりに、ネットワークに参加している人達が主体となり、自分達で運用をしています。

世界中のいたるところで、1日24時間365日おこなわれている取引を、参加メンバーがお互いに承認し合うことで、「取引の正しさ」を担保しています。

おおざっぱに言うと「利用者みんなで管理している」ということになります。

例として、銀行口座のシステムと比較をしてみましょう。

【銀行口座のシステム】

銀行口座のシステムは銀行が管理しています。顧客は銀行のインターネットバンキングシステムに接続することにより、振り込みや残高照会などができます。

イメージとしては、下図の通りです。

中央にある銀行の管理システムに接続して、振り込みや送金の処理をおこないます。

顧客はシステムに接続していろいろなことができますが、セキュリティについてどうなっているか、他の顧客の残高はどうなっているのか、といった自分以外の情報については見れないようになっています。

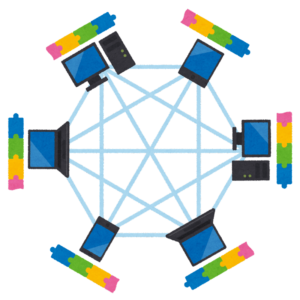

【ビットコインのシステム】

一方、ビットコインのシステムは銀行口座のシステムとはおおきく異なります。

イメージは下図の通りです。

頂点に立って一元管理している管理者が存在せず、全員が対等の立場に立ってやり取りをします。このシステムをPeer to Peer、P2P(ピア・トウ・ピア)と呼びます。

これをみると、本当につながっているか疑問に感じるかもしれませんが、このシステムはみなさんご存じのLINE(ライン)にも使用されています。

データを分散管理することができるため、端末にかかる負担が分散でき、アクセス集中によりサーバーがダウンすることがありません。

暗号署名(暗号通貨)

あなたの所有する「千円札」はあなたのものであると証明できますか?

どこかに名前が書いてありますか?

現金は所有することができますが、厳密には、たまたま手にしたその人が一時的に「千円という価値」を所有しているにすぎません。

もし盗まれて使用されたとしても、「わたしの千円札だから返して」という理屈は通じません。

ところが、ビットコインは「電子署名」という暗号技術によって、現在の所有者に無断で送金ができないようになっています。

また、ビットコインには過去と現在すべての所有者が記録され、「ブロックチェーン」と呼ばれる技術で運用されています。

※「ブロックチェーン」のイメージは下図の通りです。

・パソコンやタブレット・スマホ等、すべてのデバイスでおこなわれた一定期間の取引を記録し、共有する。(ブロック部分)

・取引が記録された順番にブロックを次々とつなげていく(チェーン部分)

上記のように、みんなで管理をしていくため不正操作による悪用を防ぐことができます。

※「ブロックチェーン」について詳しく知りたいかた方はこちらの記事もご覧ください。

ブロックチェーンとは?初心者にもわかりやすく仕組みや特徴について解説 (ncbank.co.jp)

投資対象(暗号資産)

ビットコインは現金の代わりになる「通貨」という面がありますが、実際にビットコインを買っているのは、何かの支払いにあてるためというよりは、投資対象として魅力を感じて買っている人がほとんどだと思います。

ビットコインをはじめとした仮想通貨のことを、「暗号資産」と呼ばれることが多いのは、株や債券、不動産・金等と同じように「資産」としての価値が認められているからです。

ビットコイン投資のメリット・デメリット

ボラリティの大きさ(メリット・デメリット)

ビットコインは株式や債券等のほかの投資先と比べて、価格の変動幅(ボラリティ)が大きい傾向にあります。

高いときと安いときの価格差が大きいため、うまく取引すれば、それだけ大きく利益を出すことができます。これはビットコインのメリットであり、デメリットでもあります。

冒頭でもお伝えしましたが、10年前からビットコインの価格は約4,000倍以上になっており、世の中を見渡しても、ここまで爆発的にのびる投資先は多くありません。

短期的に見れば、値動きが激しく先読みしにくいかもしれませんが、長い目で見れば、ビットコイン市場そのものがまだ成長途上なので、将来的な値上がりが期待できそうです。

為替リスクの回避先(メリット)

2010年に起きた「ギリシャ危機」により、EUの共通通貨「ユーロ」は下落しました。

この流れはイタリアやスペインにも波及し、「ユーロ危機」と呼ばれる経済危機の連鎖となりました。(日本は多少株価が乱高下したものの、おおきな影響は出ていません)

通貨というのは「信用」で成り立っています。そのため、国の信用が失われ、通貨が暴落するのではないかという不安が広がると、より安定した通貨が買われます。

リスクを回避するための「避難先」として「円」や「ドル」は安定していますが、今後はビットコインもあらたなリスク回避の「避難先」として需要が高まるのではないでしょうか。

個人的には今後、株式投資・投資信託、不動産等に次ぐ新たな投資先として、世間の認知が広まっていくと予想しています。

価値の保証がない(デメリット)

日本では、銀行が倒産しても利用者の預金額の1000万円までが補償されます。

(じつはわたしも最近知りました。「預金保険制度」というものがあるみたいです)

ところがビットコインの場合は、基本的に取引所が破産してしまった場合でも国による補償制度はありません。

もちろん補償制度を取り入れている取引所も存在しますが、まだまだ発展途上な部分があります。各取引所の補償制度をしっかりと確認したうえで取引所を選ぶことをおすすめします。

その他、ハッキング等のリスクもありますが、それは銀行のシステムも似たようなことがいえます。「自分の資産は自分で守る」というスタンスが必要ですね。

ビットコインの入手方法

外貨と同じように買う

ビットコインは、ほかの外貨と同じように買うことができます。

海外旅行に行くときに日本円を払ってドルやユーロに両替するのと同じです。

一般的には、ビットコインを取り扱っている取引所を通じて売買をおこないます。

「取引所」といっても、銀行のような窓口はなく、すべてオンラインで完結しているため、パソコン経由でネット接続するか、スマホのアプリ操作で購入できます。

誰かから送ってもらう

もらうといっても、ビットコインは手で触れることはできないので、アプリを通じて誰かに送ってもらい、アプリでそれをうけとることになります。

はなれた人同士のお金のやりとりは、現金書留や銀行振込を利用することが多いですが、郵便局やATMに足を運ぶ必要があり(インターネットバンキングを除く)、手数料もそれなりにかかります。

ビットコインなら送金手数料が比較的安く、かんたんなアプリ操作だけで24時間送ることができます。

特に、国をまたいだ国際送金は手数料が高いため、今後は外国の人とお金のやりとりでビットコインを送る・受け取るケースが増えていくのではないでしょうか。

ポイントと交換する

「楽天ポイント」や「Tポイント」などのポイントサービスは貯まったポイントをビットコインに交換することができます。

たとえば、「楽天ポイント」が100ポイント以上ある人は、「楽天ウォレット」で専用の口座を開設すれば「1ポイント=1円」でビットコインと交換することができます。

そのほか、毎月電気代を払うだけでビットコインがもらえる「Coincheckでんき」というサービスがあり、電気代の支払いに対して数%のビットコインを毎月自動的に受け取ることができます。

「楽天ポイント」で生活費をまかなっている人は別ですが、期間限定ポイント等を放置して失効してしまいがちな人は、リスクなしでビットコイン投資をはじめるチャンスですね。

まとめ

これからビットコインを買ってみようかな、と思った人は下記に注意しながら始めてみてください。

【投資は余剰資金でをおこなう】

暗号資産だけでなく投資全般に共通して言える事ですが、投資は必ず余剰資金でおこなうようにしてください。

貯金などを切り崩して投資を行ってしまうと、精神的に余裕がなくなってしまいます。

貯蓄や生活費とは別の「余剰資金」でビットコインを買うようにしましょう。

【複数の取引所に登録する】

ハッキングや取引所の倒産等、発生しない確率は0ではありません。

リスクを分散する目的から、複数の取引所に登録して運用することをオススメします。

暗号資産の中でも、ビットコインはボラリティが高いですが、投資自体は少額からはじめることができます。

手軽に投資できるビットコインで、資産運用をはじめてみてはいかがでしょうか。

コメント